Maggio 30, 2022

In

Contratti commerciali, Diritto societario

Costituzione di una società in Francia: scelta del modello societario. Principali differenze tra una SARL (società a responsabilità limitata) ed una SAS ( società per azioni semplice)

Malgrado esse non siano le uniche forme societarie possibili in Francia, la SARL (società a responsabilità limitata) e la SAS (società per azioni seplice) sono sicuramente tra le più utilizzate dai “createurs d’entreprise”.

La scelta della forma societaria, date le rilevanti conseguenze che essa comporta, deve effettuarsi in funzione di vari parametri, che devono essere imperativamente considerati.

In questo breve articolo, non esaustivo , si presenterà una sintesi comparativa tra il modello francese della SARL ed quello della SAS.

Anche se la scelta di costituire una società in Francia non debba necessariamente effettuarsi ab initio, sarà bene comprendere che la creazione di una società successiva all’inizio dell’attività imprenditoriale – iniziata di fatto, oppure su forma di imprenditore individuale, ecc – potrebbe produrre degli effetti nefasti, tanto da un punto di vista del diritto commerciale in senso lato (relazione tra soci, terzi, responsabilità civile) tanto dal punto di vista fiscale (es. cessione successiva dell’azienda ad una struttura societaria e relative imposte sulla plusvalenza).

Appare dunque importante essere in grado di comparare i regimi legali, previdenziali e fiscali delle differenti tipologie di strutture societarie per poter creare un progetto imprenditoriale conforme ed adeguato rispetto, in particolare, al numero dei soci, alla natura e all’importanza dei loro apporti ed alla tipologia di attività imprenditoriale.

Lessico:

* ARE: Aide au Retour à l’Emploi

* CDC: Code de commerce

* CGI: Code général des impôts

* EURL: Entreprise unipersonnelle à responsabilité limité

* Gérant majoritaire: amministratore che dispone del controllo sulla società, tenuto conto del numero di titoli societari detenuti direttamente o tramite il coniuge, il partner civile, i figli minori non emancipati, anche in relazione agli altri amministratori

* IS: imposta sulle società

* IR: imposta sui redditi persone fisiche

* TNS: lavoratori non dipendenti

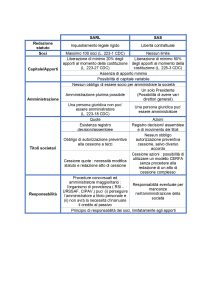

I. Disposizioni legali circa la forma societaria

II. Disposizioni fiscali circa la forma societaria

III. Disposizioni previdenziali circa la forma societaria

No Comments